在香港,正確申報利得稅對企業是否至關重要?在香港準確完成利得稅報稅表申報對企業而言確實至關重要。香港憑藉其簡明的稅制與完善的法規,成為眾多企業青睞的營商樞紐。然而,若錯過申報期限或出現錯誤,可能導致罰款或增加稅務稽查風險。專業解決方案能協助企業有條不紊地維持合規狀態,事半功倍。選擇合適的會計或報稅軟體意味著更低的壓力、更高的準確性與及時的提交效率——值得慶幸的是,雲端會計技術正徹底革新這項流程。

本指南將完整引領您從理解稅務規則到自信完成申報的每一步驟。無論您是初創企業或資深經營者,掌握這些關鍵細節皆能讓合規程序化繁為簡,同時有效節省成本。

了解香港利得稅申報要求

香港的課稅年度通常於每年四月開始,所以企業需要預早準備好相關收入報告。企業亦可以按情況申請豁免,並如實申報所有業務收入同相關資料。

什麼是香港利得稅申報

利得稅申報是香港政府要求每間企業必須向稅務局 (IRD) 遞交的强制性稅務文件。在香港賺取或源自香港的收入需要在香港繳稅。其稅制遵循地域來源原則,意味著僅對源自本地產生的利潤會被徵稅。

稅務局是香港主要稅務監管機構。企業主要爲其經營所得的利潤繳稅,其他稅項 ,如薪俸稅或物業稅亦存在,但這些與利得稅申報中較不相關。

利得稅申報書旨在呈報指定會計期間內的【應評稅利潤】或【經調整后虧損】,最終用以核定企業需繳付的利得稅責任。

利得稅稅率

在香港,企業有兩種利得稅選擇,分別爲:

單層稅制:在此制度下,企業的應評稅利潤按16.5%的稅率徵稅,而非公司業務的稅率則為15%。

兩級稅制:若採用兩級制,首200萬港元應評稅利潤的稅率較低,適用於企業及非公司業務。

對中小企(SMEs)而言,兩級制利得稅系統有助減輕大多數企業的稅務負擔。企業首200萬港元的應評稅利潤按 8.25%的稅率徵稅,其餘利潤則按現行16.5%的稅率計算。而非公司業務的首200萬港元應評稅利潤稅率為 7.5%,其餘利潤則按現行15%的稅率徵稅。

需要注意的是,若企業屬於集團內的關連實體,則整個集團中只有一間企業可受惠於兩級稅制。因此,企業需仔細考慮將此優惠分配給哪一個實體,並作出相應選擇。

從工資計算到工資單,全面合規的高級人力資源管理系統助您輕鬆處理!

課稅年度 (Basis Period)

香港的利得稅是根據課稅年度(YA)計算的。例如,課稅年度可於2024年4月1日開始,並於2025年3月31日結束,稱為2024-25課稅年度。

申報截止日期 (Filing Due Date)

香港稅務局(IRD)會於每年4月的第一個工作天向公司發出利得稅報稅表。公司的標準提交期限為報稅表發出後的一個月內。如公司符合特定條件,亦可獲考慮延遲申報。

為鼓勵電子報稅,企業申請後可獲額外一個月的延期提交時間。以下表格會清楚列出電子報稅的延長期限:

香港利得稅申報截止日期

實際上,納稅人申報香港利得稅並不複雜,但仍需謹慎規劃。此外,對於新注冊的企業,稅務局會在業務開始運作或公司註冊成立後18個月内發出利得稅報稅表。

當你需要提交一套完整的報稅文件時,需要記住以下事項:

- 稅務局發放的指定利得稅報稅表

- 稅務局發出的補充表格,用於提交稅務及財務資料

- 與課稅基期相關的經審計財務報表(即審計報告)

- 計算應評稅利潤的稅務計算表

- 指定的其他證明文件及資料

深入了解適合您企業的香港重要會計實務。

香港利得稅(公司稅)制度及其主要特點

有別於全球稅制模式,香港以地域徵稅原則為基礎的稅制獨具特色,並為企業帶來諸多優勢。香港的兩級稅制為首200萬港元利潤提供8.25%的低稅率,超出部分則按16.5%稅率徵稅,實現即時稅務節省。

從事跨境業務的企業須注意:香港已實施OECD全球最低稅率(第二支柱),適用於2025年1月1日及之後起始的財政年度。此政策對年收入約達7.5億歐元的跨國集團將產生不同程度影響。

儘管資本增值免稅相較多數司法管轄區具有顯著優勢,但需注意資本收益與交易利潤的界定需審慎分析,因後者須全額納稅。

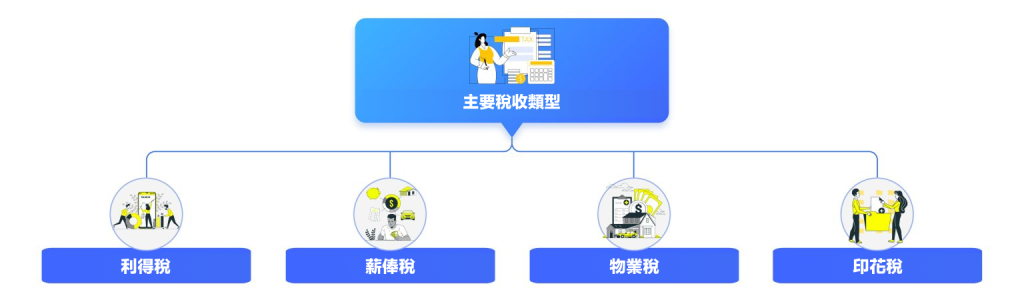

香港利得稅類型

香港擁有全球最具稅務友善的經濟體系之一,既是極具競爭力的外商直接投資 (FDI)目的地,更是全球企業進軍中國內地市場的理想投資平台。

香港維持簡單且穩定的稅務管轄制度,主要徵收以下四類稅項(如下圖所示):

最重要的是,香港的稅務制度不對以下項目徵稅:

- 銷售稅或增值稅 (VAT)

- 預扣稅 (Withholding tax)

- 資本利得稅

- 股息稅

- 遺產稅

此外,香港被指定為唯一具有自由港地位的地方,並享有簡便的海關程序。

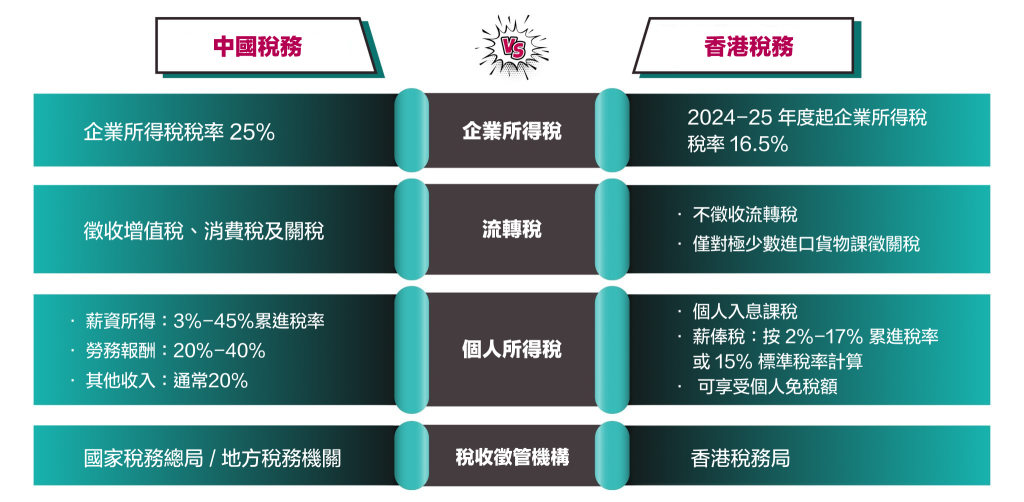

中國vs香港:兩種制度的直接比較

中國與香港稅制對比

企業所得稅

在比較中國與香港稅制時,首先需關注的是中國企業所得稅(CIT)標準稅率約為25%,而在香港的應評稅利潤稅率為16.5%。

同時,如前文所述,香港政府不徵收營業稅,並僅對有限種類的進口貨品徵收關稅。

個人所得稅

中國的稅務機關按 3% 至 45% 的累進稅率徵收個人所得稅(IIT),視乎收入和適用稅階而定。服務或自由職業收入的稅率為 20%(適用於收入 RMB 20,000 或以下),並可隨收入級距增至 40%。按規定,自由職業或服務收入可將 80% 視為收入,而約 20% 可當作業務開支扣除。

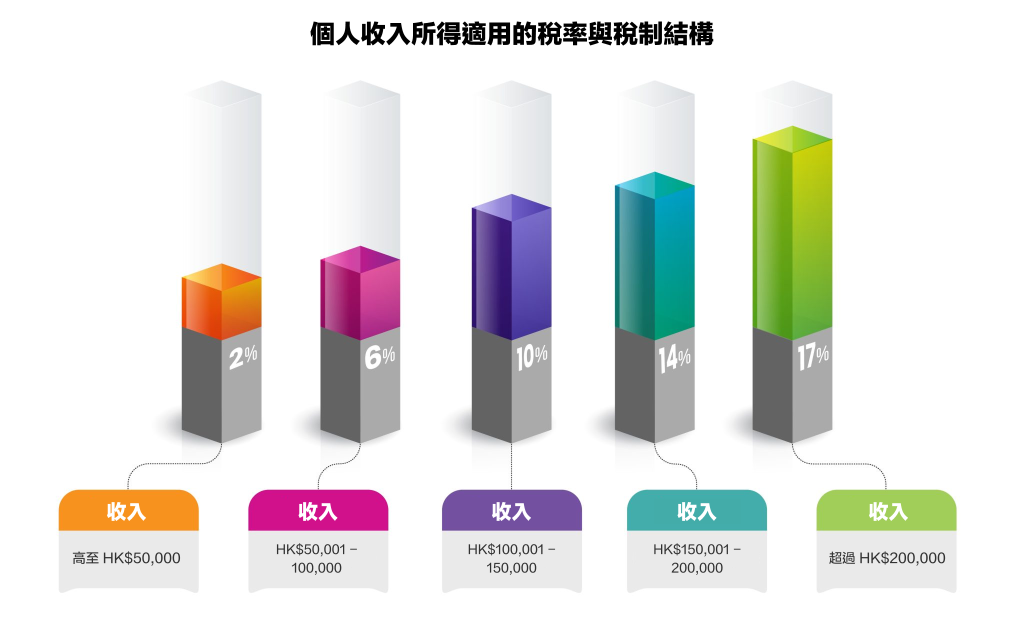

按個人收入劃分的稅率結構

相比之下,在香港,納稅人可按 2% 至 17% 的累進稅率或 15% 的固定稅率計算薪俸稅。他們亦可就其他非相關額外收入申請個人扣減。

一鍵生成稅務就緒報告——雲端會計軟體助您輕鬆達標!

重點總結 :智策決斷,掌舵未來

事實上,納稅人申報香港利得稅雖不複雜,但仍需審慎規劃。務必掌握申報截止期限、備妥精準報表,並適時尋求專業協助。保持合規不僅能避免罰則,更有助降低稅務負擔。

緊貼法律變動能確保你的企業持續穩健發展。及早準備、認真審核、並自信地提交報稅表,可令整個流程變得順暢無憂。何必等待?立即聯繫專業團隊,預約免費諮詢時段!